인도네시아 자동차 부품 시장동향

페이지 정보

작성자 코트라자카르타무역관 쪽지보내기 메일보내기 자기소개 아이디로 검색 전체게시물 작성일25-09-12 11:29 조회3,879회 댓글0건관련링크

본문

기존 차량의 수명을 연장하기 위한 유지보수와 수리에 대한 소비자 지출 증가에 따른 자동차 부품 시장 성장

정부의 전기차 보급 정책 및 글로벌 기업들의 현지 투자 확대에 따라 내연기관차 부품 뿐만 아니라 전기차 부품 또한 수요 전망

상품명 및 HS CODE

HS CODE 870899는 별도로 규정되지 않은 자동차 부품 및 액세서리를 뜻한다. 브래킷, 연료탱크, 섀시 등 및 구체적인 코드에 포함되지 않은 자동차 내ᆞ외장 부품에 해당되며 차량 조립이나 수리에 사용되는 일반적인 부품을 포함한다. 해당 품목은 자동차 부품 공급망 전반을 뒷받침하며 시장 성장에 중요한 역할을 수행한다.

시장동향 및 규모

유로모니터에 따르면, HS CODE 870899를 포함하는 인도네시아의 자동차 부품 및 액세서리 시장은 연간 약 400억 달러의 규모를 꾸준히 유지해왔다.

<인도네시아 자동차 부품 및 액세서리 시장 규모>

(단위: US$ 백만)

[자료: 유로모니터(Euromonitor) 재가공]

2023년 413억4800만 달러였던 시장 규모는 2024년 343억7200만달러로 약 10% 감소하였다. 이는 상위 산업인 인도네시아 자동차 산업의 현지 생산 및 판매 부진에 영향을 받은 것으로 분석된다.

인도네시아자동차산업협회(GAIKINDO)에 따르면, 자동차 부품 수요와 연계성이 높은 인도네시아의 신차 생산량은 2023년 139만5717대에서 2024년 119만6664대로 약 16% 감소하였으며 신차 판매량 또한 2024년 86만5723대로 전년대비 13.9% 줄어들었다.

이러한 흐름은 고금리 환경과 루피아화의 약세로 인한 신차 구매에 필요한 대출 이자 부담과 부품 가격 상승이 복합적으로 작용한 결과로 해석된다.

하지만 신차 판매 감소는 역설적으로 에프터 마켓 시장 성장을 이끌고 있다. 신차 구매를 미루는 대신 기존 차량의 수명을 연장하기 위한 유지보수와 수리에 대한 소비자 지출이 증가하고 있기 때문이다.

실제로 인도네시아의 평균 차량 연령은 2018년 10.8년에서 2024년 12.3년으로 높아졌으며 소비자들의 차량 유지보수에 대한 인식이 점점 높아지면서 시장의 범위가 기존 오프라인 유통망 뿐만 아니라 전자상거래 플랫폼을 통해서도 확대되고 있다.

인도네시아 대표 전자상거래 플랫폼인 Tokopedia에 따르면, 2022년 대비 2023년 자동차 부품 판매량은 2배 이상 증가하였으며 다른 전자상거래 플랫폼인 Shopee의 경우 2024년 자동차 부품 매출액이 약 13억1980만 달러로서 전년대비 28% 성장했다.

이외에도 자동차 부품 시장은 친환경 차량에 대한 정부 정책과 글로벌 자동차 브랜드들의 투자에 따른 성장 기회가 있을 것으로 예측된다. 인도네시아 정부는 전기차 및 하이브리드 차량에 대한 세제 감면 등 다양한 인센티브 정책을 통해 전기차 보급을 적극적으로 추진하고 있으며, 그 결과 2024년 전기차 판매량은 4만3143대로 전년 대비 152% 증가하였다. 또한 전기차 브랜드BYD는 인도네시아 수방 지역에 10억 달러를 투자해 연간 15만 대 규모의 전기차 생산 공장 건설을 진행 중이며, 도요타(Innova Zenix), 현대(Ioniq, Kona 등)와 같은 글로벌 완성차 기업들도 현지에서 하이브리드 및 전기차 생산을 확대하고 있다.

이러한 정부 정책과 글로벌 기업들의 투자 확대를 바탕으로, 인도네시아의 자동차 부품 수요는 전통적인 내연기관차 부품을 넘어 전기차 전용 부품까지 포함하여 꾸준할 것으로 전망된다.

수입동향 및 국가별 수입규모

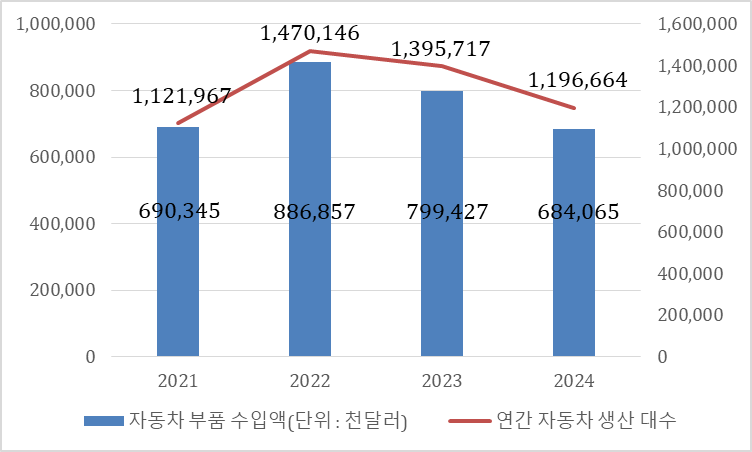

글로벌 트레이드 아틀라스(GTA) 자료에 따르면, HS Code 870899에 해당하는 제품의 수입액은 전반적인 감소세를 보이고 있다. 2021년 6억9034만달러였던 수입액은 2022년 8억8685만달러를 기록하며 가장 높은 수입액을 기록하였으나 이후로 감소세를 보이며 2024년 수입액은 전년대비 14.43%를 감소한 6억8406만달러를 기록하였다.

자동차 부품 수입의 감소 요인으로는 여러 요인이 있으나 주 요인으론 현지 차량 생산의 감소가 가장 큰 원인으로 확인된다. 아래 그래프에 따르면 인도네시아의 자동차 생산대수와 자동차 부품 수입의 추세는 유사한 것을 확인할 수 있다.

<인도네시아 자동차 부품(HS Code 870899) 수입현황 및 인도네시아 자동차 생산 대수>

[자료 : 글로벌 트레이드 아틀라스(GTA, 25.9.3.), 인도네시아자동차산업협회(GAIKINDO) 재가공]

<2021~2024년 자동차 부품 (HS Code 870899) 수입규모>

(단위: US$천, %)

[자료 : 글로벌 트레이드 아틀라스(GTA, 25.9.3.)]

인도네시아의 전 세계 자동차 부품 수입량 중 가장 큰 비중을 차지하는 국가는 일본이며, 2024년 기준으로 전체 수입량의 약 29.4%를 차지한다. 그 다음으로는 태국에서 20.9%를 수입하고 있으며, 뒤이어 중국(19.10%), 인도(9.1%), 미국(7.0%) 순으로 수입되고 있다.

인도네시아의 경우 도요타, 다이하쓰, 혼다 등 일본 브랜드의 자동차 생산량과 판매량이 전체 규모의 50%를 넘길 정도로 일본 브랜드 시장 점유율이 높다. 이는 자동차 부품 수입에도 영향을 미치는 것으로 보이며 일본 브랜드들은 태국을 자동차 부품 모듈 생산 허브로 구축하여 태국에서 생산한 부품을 인도네시아로 수출 후 현지 조립하는 밸류 체인을 만들어 태국으로부터의 수입 또한 높은 것을 알 수 있다.

이외에 중국과 한국의 경우, 인도네시아 정부의 전기차 인센티브 정책에 따라 현지 생산을 증가하면서 자동차 부품의 수입 또한 증가한 것으로 예측된다.

유통구조

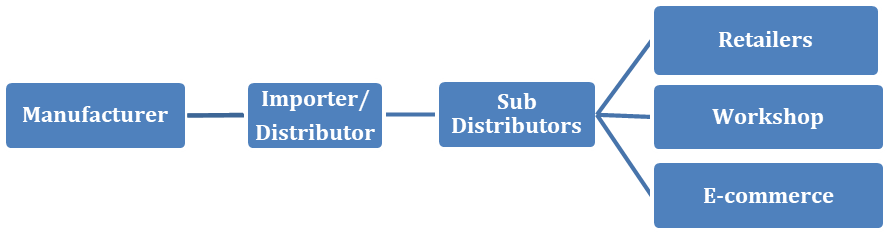

HS Code 870899에 해당하는 자동차 부품은 무역부의 규정(No.22/M-DAG/PER/3/2016)에 의해 관리되고 있다. 이 규정의 핵심 원칙은 외국기업이 인도네시아 내에서 제품을 수입하고 유통하기 위해선 일반적으로 현지에 등록되어있는 법인을 통해서만 가능하다는 점이다.

즉, 외국기업은 현지에 직접 판매할 수 없으며 현지 에이전트 및 유통업체와 같은 수입자 역할을 수행할 수 있는 업체를 통해 판매할 수 있다. 수입되거나 현지에서 생산된 자동차 부품은 공식 수입업체나 총판을 거쳐 국내 시장에 유입된다. 이후 부품들은 하위 유통업체를 통해 소매점, 정비소, 전자상거래 플랫폼 등으로 분산되어 최종 소비자에게 전달된다.

<자동차 부품 (HS Code 870899) 유통구조>

[자료 : 자카르타 무역관 재가공]

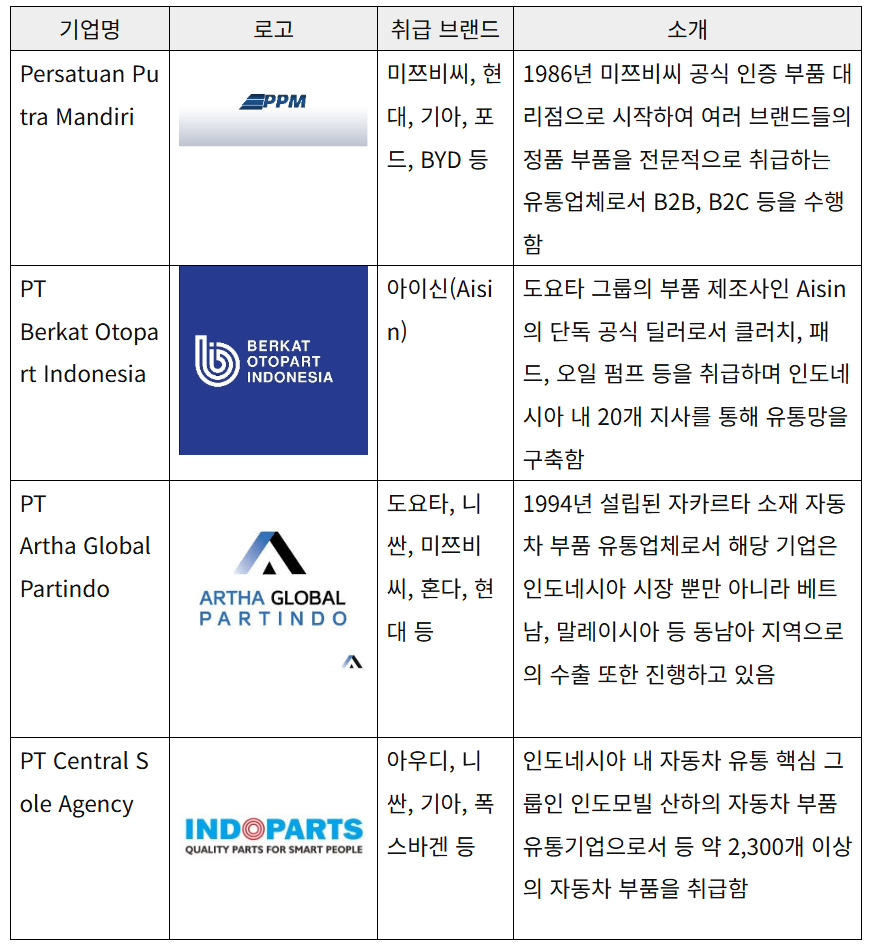

인도네시아의 대표적인 자동차 부품 유통사는 아래와 같다.

<자동차 부품(HS Code 870899) 유통사 리스트>

[자료 : 각 사 홈페이지, 자카르타 무역관 재가공]

경쟁동향

인도네시아의 주요 자동차 부품 제조업체로는 PT Astra Otoparts Tbk, PT. Robert Bosch, PT Aisin Indonesia, PT SAS Autoparts 등이 있다.

<자동차 부품(HS Code 870899) 현지 제조사 리스트>

[자료 : 각 사 홈페이지, 관련 뉴스 자카르타 무역관 재가공]

관세율 및 인증

HS Code 870899에 해당하는 품목은 별도로 규정되지 않은 자동차 부품 및 액세사리인 관계로 전 품목이 인도네시아 국가 표준(SNI, Standar National Indonesia) 의무인증 대상으로 볼 수 없다.

하지만, 안전과 직접적인 관련이 있는 자동차 부품은 SNI 인증을 반드시 받아야만 인도네시아 내 수입, 유통, 판매가 법적으로 가능하다. SNI 인증이 필요한 대표적인 자동차 부품은 아래와 같다.

<자동차 부품(HS Code 870899) 관세율>

[자료 : 인도네시아 재무부]

<자동차 부품(HS Code 870899) 중 SNI 인증이 필요한 주요 품목 리스트>

[자료 : 인도네시아 산업부, 표준청(BSN) 홈페이지, 자카르타 무역관 재가공]

시사점

인도네시아의 자동차 부품 시장은 신차 판매 부진으로 인해 단기적으로 어려움을 겪고 있지만, 중장기적으로는 성장 잠재력이 높다. 신차 구매가 둔화되면서 애프터마켓 수요가 증가하고 있으며, 이는 기존 차량의 유지보수 및 수리용 부품 시장의 성장을 촉진하고 있다.

특히, 전자상거래 플랫폼을 통한 부품 유통이 활성화되면서 시장 접근성이 확대되고 있으며 인도네시아 정부의 적극적인 전기차 보급 정책과 글로벌 기업들의 현지 투자 확대는 미래 시장의 핵심 동력이 될 것이며 이는 전통적인 내연기관차 부품뿐만 아니라 전기차 전용 부품에 대한 수요도 꾸준히 증가할 것으로 예상된다.

따라서 한국 기업들은 인도네시아 시장의 변화에 맞춰 애프터마켓 및 전기차 부품 시장에 초점을 맞추고, 현지 파트너사와의 협력을 통해 유통망을 구축하는 전략을 고려할 필요가 있다.

자료 : GTA(글로벌 트레이드 아틀라스), 인도네시아 통계청(BPS), 산업부, 재무부, 유로모니터, 각 사 홈페이지, 자카르타 무역관 종합 등

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>